5.2. Deducciones

Para calcular la cantidad neta que percibirá el trabajador a fin de mes, debemos practicar una serie de deducciones sobre los devengos calculados en el apartado anterior. Las principales deducciones son las siguientes:

• Cotización a la Seguridad Social.

Se trata de que tanto trabajadores como empresarios, para cubrir determinados riesgos o contingencias, deben cotizar a la Seguridad Social. En el Régimen General de la Seguridad Social, la base de cotización estará constituida por todas las percepciones económicas recibidas por los trabajadores con carácter mensual, en dinero o en especie, y que retribuyan tanto el trabajo en efectivo como los periodos de descanso computables como de trabajo.

No todos los conceptos retributivos del trabajo cotizan en la Seguridad Social, ya que algunos no deben considerarse para el cálculo de las bases de cotización. Sin embargo, ciertos conceptos se computarán como cotizables si superan los límites establecidos por la normativa.

Cálculo:

Primero calculamos las bases de cotización:

- Base de cotización por contingencias comunes (BCCC): compuesta por todas las percepciones salariales (excepto horas extraordinarias, las percepciones no salariales que coticen y la prorrata de las pagas extraordinarias. Diferenciamos si el salario es mensual o diario.

BCCC mensual

1º) Computamos los devengos salariales del mes, excluyendo los conceptos extrasalariales no computables y las horas extraordinarias.

2º) Se añade la parte proporcional de las pagas extra mediante la siguiente fórmula:

![]()

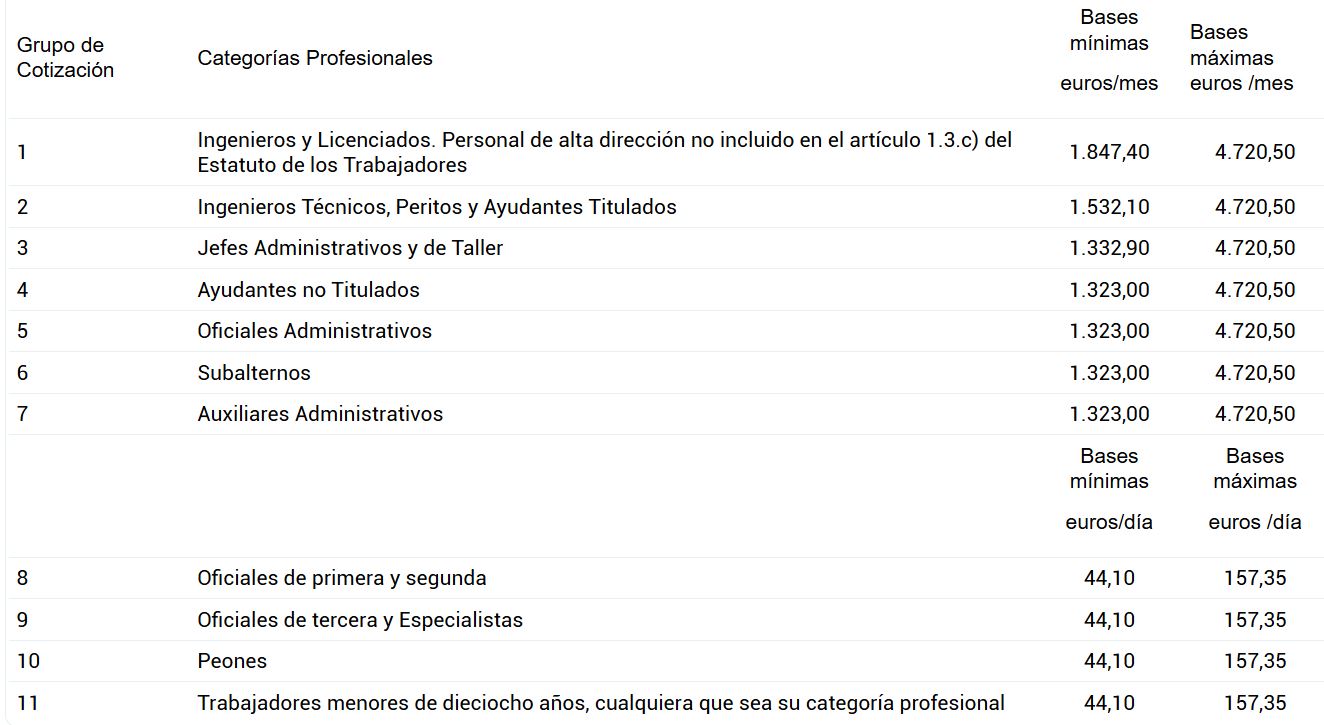

3º) Se comprueba que la base de cotización está comprendida dentro del mínimo y el máximo establecidos para el grupo profesional. Si la base calculada está por debajo del mínimo, se ajusta al mínimo establecido; si está por encima de la máxima, se ajusta al máximo. Si la base se encuentra entre estos dos límites, se toma tal cual.

BCCC diaria

1º) Se computan en forma diaria los devengos salariales del mes, excluyendo percepciones extrasalariales no computables y las horas extraordinarias.

2º) Se añade la parte proporcional de las pagas extraordinarias por la siguiente fórmula:

3º) Se comprueba que la base de cotización esté dentro del mínima y del máximo para cada grupo profesional del 8 a 11. Si es inferior a la mínima, cogemos la mínima; si es superior, cogemos la máxima; y si está entre ambos, se mantiene la base calculada.

4º) Se multiplica la base resultante por el número real de días del mes.

- Base de cotización por contingencias profesionales (BCCP):

Se calcula sumando la base de cotización por contingencias comunes (BCCC) que nos ha resultado anteriormente y las horas extraordinarias. En este caso hay un tope mínimo y máximo común a todos los grupos de cotización.

• Impuesto sobre la renta de las personas físicas (IRPF).

Las empresas deben descontar de las nóminas de sus trabajadores una cantidad en concepto de IRPF; se trata de un ingreso a cuenta de la declaración del impuesto que tendrán que efectuar los trabajadores al año siguiente. Se practica la retención sobre los rendimientos íntegros del trabajador, excepto los siguientes:

- Gastos de locomoción justificados.

- Gastos de viaje y dietas que no superen los límites establecidos.

- Indemnizaciones.

- Gastos por traslado.

- Indemnizaciones por despido si no superan el límite establecido.

- En los supuestos determinados del salario en especie.

• Otras deducciones: anticipos a cuenta del trabajo, valor económico de los productos en especie, sanciones disciplinarias, cuotas de afiliación...