6. El plan de sostenibilidad

El plan de sostenibilidad o plan estratégico de sostenibilidad es un documento que sirve como guía para la compañía. El propósito principal es integrar la sostenibilidad en su estrategia de negocio en coherencia con la Agenda 2030 y los ODS (Objetivos de Desarrollo Sostenible). Generalmente, también está vinculado con los esfuerzos de la Unión Europea para reducir la huella de carbono.

Es la hoja de ruta que establece la estrategia de una organización en materia de sostenibilidad. Su propósito es definir los objetivos claros, medibles y realistas a corto, medio y largo plazo, así como las acciones a implementar, de acuerdo a los tres ejes principales de la sostenibilidad: ambiental, social y de gobernanza.

Un aspecto importante del plan de sostenibilidad es identificar la correlación entre aquellos Objetivos de Desarrollo Sostenible (ODS) y sus metas que se alinean con las actividades de la empresa. Esto permite cuantificar y demostrar cómo la empresa contribuye al logro de determinados ODS.

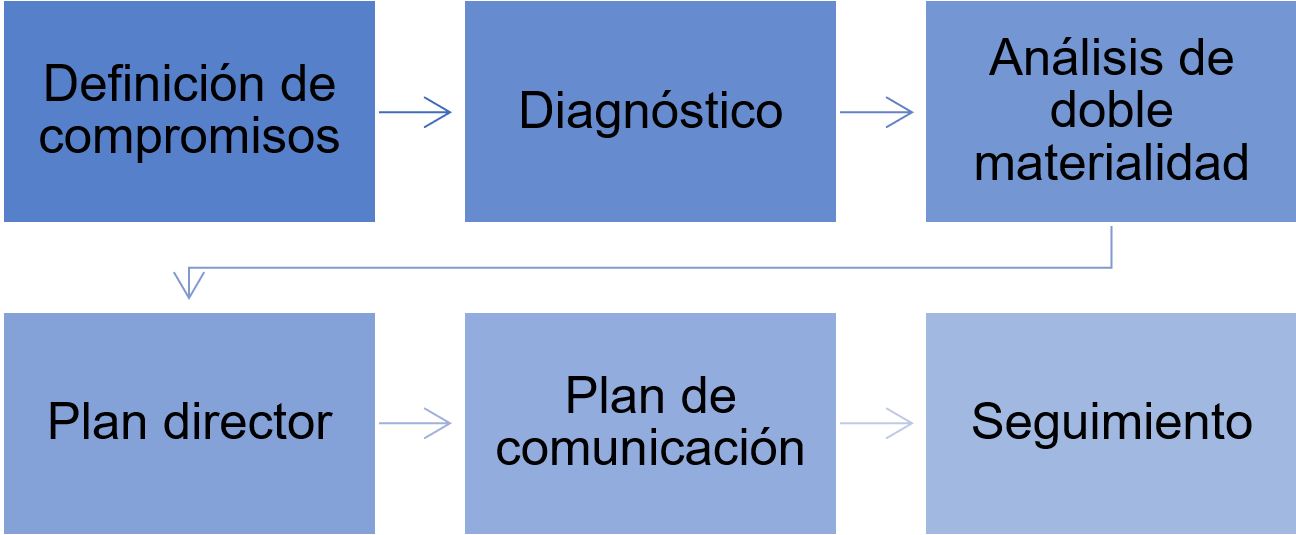

• Fases del plan de sostenibilidad:

1. Definición de compromisos

Es la fase inicial en la elaboración del Plan de Sostenibilidad. Implica la determinación y compromiso por parte de la empresa, especialmente de los altos directivos. Para establecer las bases de gestión sostenible de la empresa, se debe empezar por definir:

- Misión o esencia de la compañía.

- Visión u objetivos a medio y largo plazo, es decir, dónde quiere estar la empresa en un futuro. Debe apoyarse en los resultados del diagnóstico de la situación.

- Valores o principios que guían la actuación de la empresa.

- Propósito: integración de la misión, visión y valores, que proporciona una identidad única a la empresa y abarca las tres dimensiones de la sostenibilidad: ambiental, social y de gobernanza.

A continuación, se deben definir las políticas corporativas o criterios, principios y objetivos que explican los compromisos de la organización en materia de sostenibilidad. Estas políticas abarcan una variedad de aspectos, como el código ético de la empresa y sus políticas medioambientales y de recursos humanos. En esta etapa, la empresa también debe establecer y reflejar en el documento las normas y procedimientos que regirán su actuación.

Un aspecto muy importante es precisar el nivel de ambición y compromiso de la corporación en el área de la sostenibilidad. Se pueden distinguir tres grados diferentes:

- Nivel bajo. La organización se limita al cumplimiento de los mínimos marcados por la normativa, con el objeto de proteger su valor y su reputación en el mercado, y garantizándose poder operar en él.

- Nivel medio. Los objetivos de la compañía se alinean con los criterios ESG o ASG. Se crean nuevas oportunidades y se logra una mayor eficiencia en el uso de los recursos. Con ello se genera valor.

- Nivel alto. La medida de la integración de la sostenibilidad en el funcionamiento de la empresa es tal que se producen cambios importantes tanto en ella como en su cadena de suministro, lo que aumenta el valor.

Cuando una organización comienza a integrar los criterios ESG o ASG en su funcionamiento, puede empezar con un nivel de ambición moderado e ir aumentando progresivamente. Es fundamental que los objetivos sean alcanzables.

2. Diagnóstico

El diagnóstico es un punto de partida obligado para identificar la situación en que se encuentra la empresa respecto a los criterios ESG o ASG. Se descompone en dos análisis diferenciados:

- Diagnóstico interno: examina la situación actual en términos de sostenibilidad, evaluando qué aspectos ya tiene en cuenta y cómo se gestionan. Este análisis debe ser estructurado y realizarse de forma diferenciada para las tres dimensiones: medioambiental y social (ambas considerando tanto los procesos productivos como los relacionados con las cadenas de suministro y distribución) y la de gobierno corporativo (que incluye temas como la ética, la transparencia, la rendición de cuentas y la independencia, entre otras).

- Diagnóstico externo: analiza el contexto en que se desarrolla la actividad de la organización para así identificar las iniciativas sostenibles presentes en él. Esto incluye estudiar buenas prácticas de otras empresas similares que aplican criterios ESG o ASG y destacan en el ámbito de la sostenibilidad, (por ejemplo, consultando índices bursátiles como los Dow Jones Sustainability, FTSE4 Good o MSCI ESG). Es fundamental entender el marco regulatorio aplicable a nivel internacional, europeo y nacional, además de analizar a los grupos de interés, estudiando sus expectativas e influencia.

3. Análisis de doble materialidad

Las cuestiones materiales de una empresa, desde el punto de vista de la sostenibilidad, son aquellas que tienen una incidencia significativa, positiva o negativa, sobre su funcionamiento o sobre sus grupos de interés y, por tanto, en las que deberá centrarse para cumplir con sus objetivos ASG o ESG.

El concepto de doble materialidad subraya la importancia de que las organizaciones evalúen dos dimensiones: por un lado, cómo sus actividades impactan el entorno, tanto a nivel ambiental como social; y por otro, cómo estos factores externos influyen en su rendimiento financiero.

Para determinar qué cuestiones son materiales o no, las compañías llevan a cabo un análisis de impacto, riesgos y oportunidades (IRO).

- Impacto: se refiere a la capacidad de una cuestión material de influir, de manera positiva o negativa, en la empresa, en su cadena de valor, en sus grupos de interés o en su entorno.

- Riesgos: son las situaciones que pueden impedir a la empresa cumplir con sus objetivos.

- Oportunidades: representan aquellas repercusiones beneficiosas pueden surgir de una determinada cuestión material.

Por otro lado, se distinguen entre dos tipos de cuestiones materiales:

- Materialidad financiera: se centra en cómo las actividades de una empresa afectan su entorno (perspectiva «de adentro hacia afuera»). Se incluyen en este grupo los riesgos y oportunidades, tanto internos como externos, que pueden tener efectos financieros sobre la empresa como fluctuaciones en los ingresos, acceso a la financiación o cambios en los costes de producción. Los principales grupos de interés en este aspecto son los inversores y accionistas de la empresa.

- Materialidad de impacto: considera cómo los factores externos impactan en la empresa (perspectiva «de afuera hacia adentro»). Son aquellas cuestiones susceptibles de causar un impacto real o potencial, positivo o negativo, sobre las personas o el medioambiente a corto, medio o largo plazo. Engloban tanto las actividades desarrolladas por la propia empresa como las procedentes de su cadena de valor tanto anteriores como posteriores.

4. Plan director

Una vez identificadas las cuestiones materiales más significativas, se procede a definir iniciativas para reducir sus impactos y sus riesgos, o aprovechar sus oportunidades. Estas iniciativas, junto con información adicional que las completa y configura, se incluirán en el plan director de sostenibilidad.

Para seleccionar esas actividades, inicialmente se enumeran toda una serie de propuestas de actuación fruto de todo el trabajo anterior, como:

- El diagnóstico interno y externo.

- El análisis de doble materialidad.

- El estado actual de iniciativas que se adoptaron en planes de sostenibilidad anteriores y sus desviaciones frente a lo esperado, si las hubiese.

Seguidamente, se realiza un cribado priorizando aquellas iniciativas que se incluirán en el plan director. Para ello, nuevamente se recurre a una gráfica en la que se representa el impacto de la actividad frente a su facilidad de implementación.

Una vez priorizadas las actividades y establecido si se programarán a corto, medio o largo plazo se procede a la redacción del plan director.

5. Plan de comunicación

El plan de comunicación detalla los mecanismos que se emplearán para divulgar el plan director y su seguimiento, especificando la frecuencia y el público al que se dirige cada estrategia. La difusión de la información contribuye a la transparencia, fortalece las relaciones con los grupos de interés y mejora la reputación de la organización. Este plan puede ser interno, dirigido a miembros de la empresa (directivos, empleados, etc.), o externo, dirigido a colectivos no vinculados a la organización (accionistas, sociedad, clientes, etc.), o una combinación de ambos.

La forma y el medio de comunicación se definirán en función del análisis previo, los compromisos adquiridos y las regulaciones y estándares aplicables, como es el caso de los informes de sostenibilidad

La información que debe recoger, respecto a cada elemento comunicable, es:

- Designación.

- Grupo de interés al que se dirige.

- Objetivo general que se quiere conseguir con la comunicación.

- Objetivos específicos o qué se quiere comunicar.

- Detalles de la actividad.

- Mensajes principales.

- Responsables de comunicar y de realizar el seguimiento.

- Medio o canal empleado.

- Lugar de comunicación, físico o virtual.

6. Seguimiento

Para medir el éxito de un plan, se deben establecer indicadores de desempeño adecuados o KPI (keyperformance indicator) que midan la consecución de los objetivos definidos en el plan director. Estos indicadores se basan en los objetivos específicos asociados a cada actividad, identificando a partir de estas metas los factores clave de éxito y parámetros que los midan. Los KPI deben compararse con una línea base, como los valores del año anterior, para evaluar la evolución.

Para medir el éxito de un plan, se deben establecer indicadores de desempeño adecuados o KPI (keyperformance indicator) que midan la consecución de los objetivos definidos en el plan director. Estos indicadores se basan en los objetivos específicos asociados a cada actividad, identificando a partir de estas metas los factores clave de éxito y parámetros que los midan. Los KPI deben compararse con una línea base, como los valores del año anterior, para evaluar la evolución.

► Los KPI se pueden clasificar en tres grupos:

- Indicadores estratégicos: permiten evaluar si se está cumpliendo con la misión y la visión del plan director. Son definidos por el propio gobierno corporativo y ayudan a tomar decisiones en el negocio a largo plazo.

- Indicadores tácticos: miden si los procesos están alcanzado sus objetivos, normalmente asociados al me dio plazo.

- Indicadores operativos: ayudan en las decisiones relacionadas con tareas concretas a corto plazo. Son los más numerosos, ya que están en la base del nivel de desagregación.

Tras el registro y la obtención de datos con relación a los diferentes KPI, la siguiente fase consiste en la evaluación del desempeño, donde se identifican progresos o desviaciones respecto a lo planificado y se analizan sus causas.

A partir de esta evaluación y con el apoyo de la alta dirección, se recomienda la revisión del plan de sostenibilidad. Comienza por una nueva confección de la matriz de doble materialidad y, si procede, la revisión del plan director y el plan de comunicación. Además, se debe evaluar si la estrategia de seguimiento del plan de sostenibilidad es efectiva.

El plan de sostenibilidad debe seguir un proceso de mejora continua basado en el ciclo de Deming o PHVA: planificar (definir actividades y objetivos), hacer (ejecutar las actividades según el plan), verificar (comparar los resultados con las expectativas) y actuar (acciones para corregir desviaciones y mejorar) para volver a comenzar desde el primer paso.

Comprueba lo aprendido

Responde si la siguiente afirmación es verdadera o falsa.

Retroalimentación

Verdadero

Esta afirmación es verdadera. El Plan de Sostenibilidad debe ser un documento que se revise y adapte periódicamente para asegurar que siga siendo relevante, eficaz y alineado con los objetivos estratégicos y las circunstancias, tanto internas como externas. Esto incluye la evaluación continua de los indicadores de desempeño (KPI) y el ajuste de las acciones y estrategias según los resultados obtenidos. Los KPI deben compararse con una línea base, como los valores del año anterior, para evaluar la evolución.